深度解读上半年经济数据

今天,国家统计局公布了今年上半年的经济运行数据,中国的经济局势确实到了危机时刻。

二季度GDP同比增长6.3%,环比只增长0.8%,这是在去年二季度因疫情防控GDP增长只有0.4%,同期基数极低的情况下取得的成绩单,远远低于7%左右的市场预期。而两年平均增速,则只有3.4%。

上半年GDP增速只有5.5%,两年平均增速只有4%。

尽管国家统计局称,“上半年经济恢复向好”,但数据还是令人揪心,甚至有些惨淡,因为三驾马车已经全面熄火。

数据公布以后,股市应声下跌,沪指早市收盘大跌1.19%,失守3200点,这就是股市对经济数据最直接的反应。

综合各项经济数据,上半年经济局势呈现以下特点:

第一,外需持续萎缩

按美元计价,6月份进出口额同比下降10.1%,其中出口下降12.4%,进口下降1.3%,贸易顺差收窄27.89%。如果从半年的维度来看,上半年进出口总额同比下降4.7%,其中出口下降3.2%,进口下降6.7%。

尽管海关总署依然高唱赞歌,称“外贸进出口稳中提质,规模创历史同期新高(按人民币计价)。”但众所周知,统计进出口数据一般以美元为准。我们从海关总署公布的数据中看到的不是稳中提质,而是全线下降。无论是上半年的数据,还是六月份的数据,无论是进出口总额还是出口额及进口额,同比都出现大幅下滑。

特别需要注意的是,除了今年年初由于疫情放开后外贸企业大量消化积压订单导致三四月份进出口大幅增长外,从五月份开始,进出口就开始出现萎缩,而到了六月份降幅则扩大到两位数的12.4%。

想想十几年前,我们的外贸始终是两位数增长,甚至增长率长期在百分之二三十以上,而如今是以两位数的速度下降,里外里差别有多大?细思极恐啊!

另一个需要特别注意的问题是,经济学通常的规律是,本币贬值有利于提高商品的性价比,从而促进商品出口。今年上半年,人民币兑美元汇率下跌了近5%。但人民币贬值不仅没有促进出口增长,反而比去年同期下降了3.2%。

外贸持续萎缩,以及人民币贬值未能刺激出口增长,虽然都与全球经济不振有关,但最根本的原因,是我们的国际关系恶化,西方发达国家加速“去风险”(实质是去中国风险)和供应链多样化(实质是减少对中国的供应链依赖)所致;也是国内政治氛围和营商环境变化,以及中国的地缘政治风险,使部分外企出于规避风险的考虑,加速从中国撤出投资、转移生产链所致。

第二,内需持续低迷

社会消费品零售总额增速,从4月份疫后报复消费的18.4%,下降到6月份的3.1%,比5月份的12.7%,放慢了9.6个百分点。

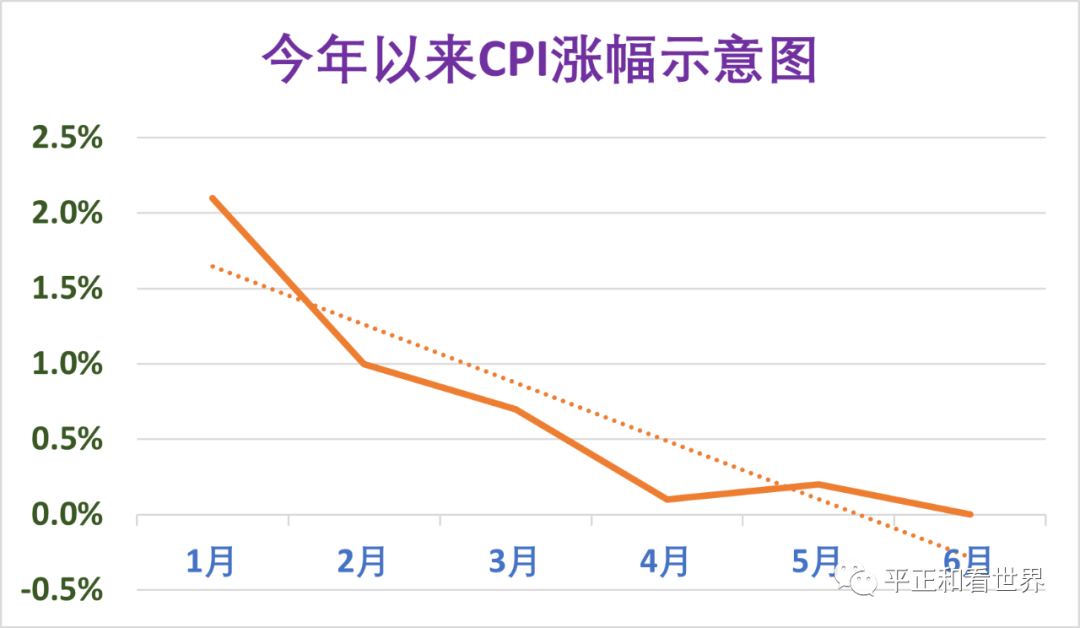

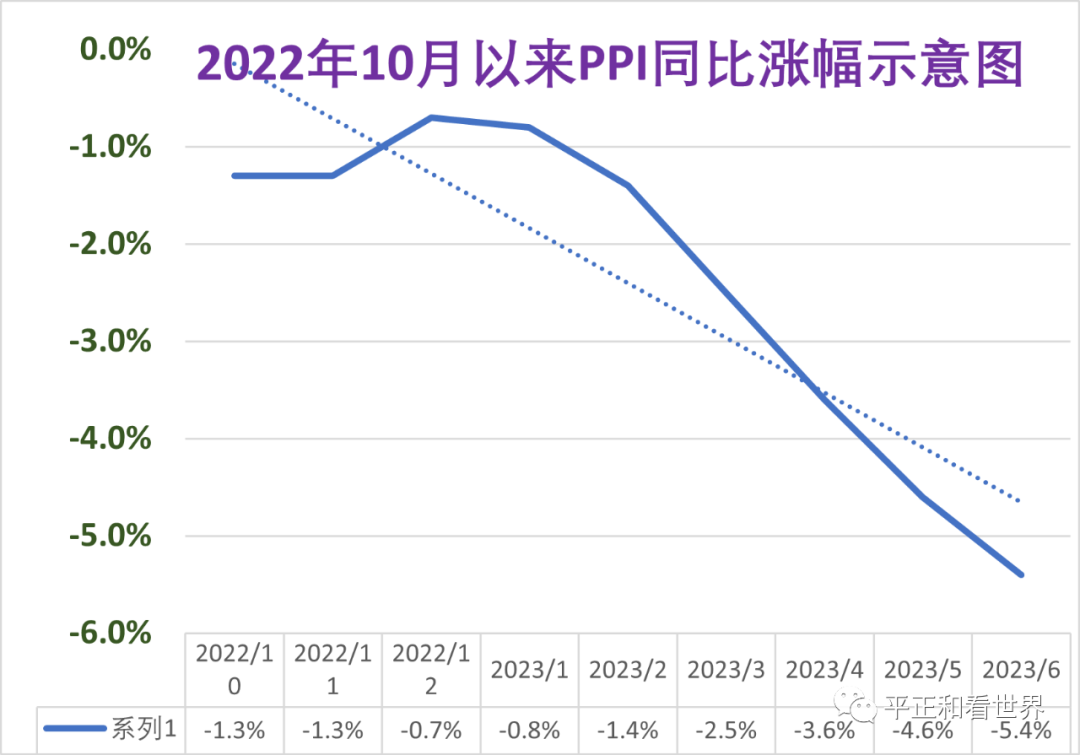

从物价指数看,CPI从今年2月份开始就进入低增长(1%以下),并一路下行,达到6月份的零增长。而PPI则从去年10月开始进入负增长,且一路下滑,降幅不断扩大,到六月份竟达到-5.4%。

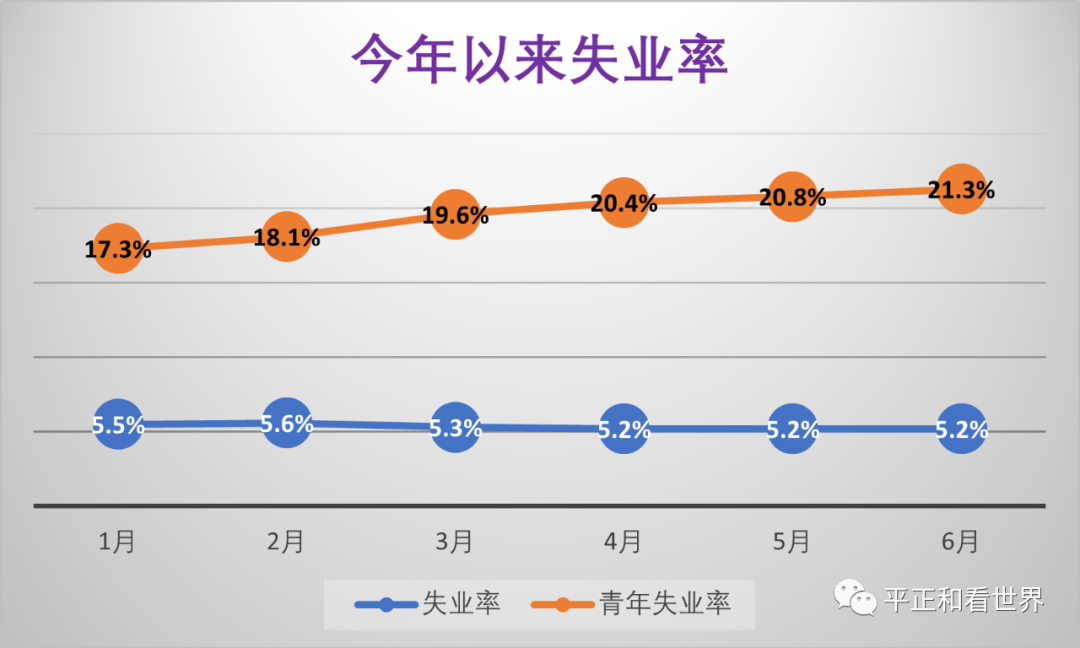

从影响消费的重要指标,即失业率来看,今年以来失业率居高不下,青年失业率屡创新高。城镇调查失业率始终保持在5.2%以上,青年失业率从1月份的17.3%一路攀升至6月份的21.3%,半年增加了4%,创下了有史以来的最高纪录。

第三,投资尤其是民间投资继续收缩

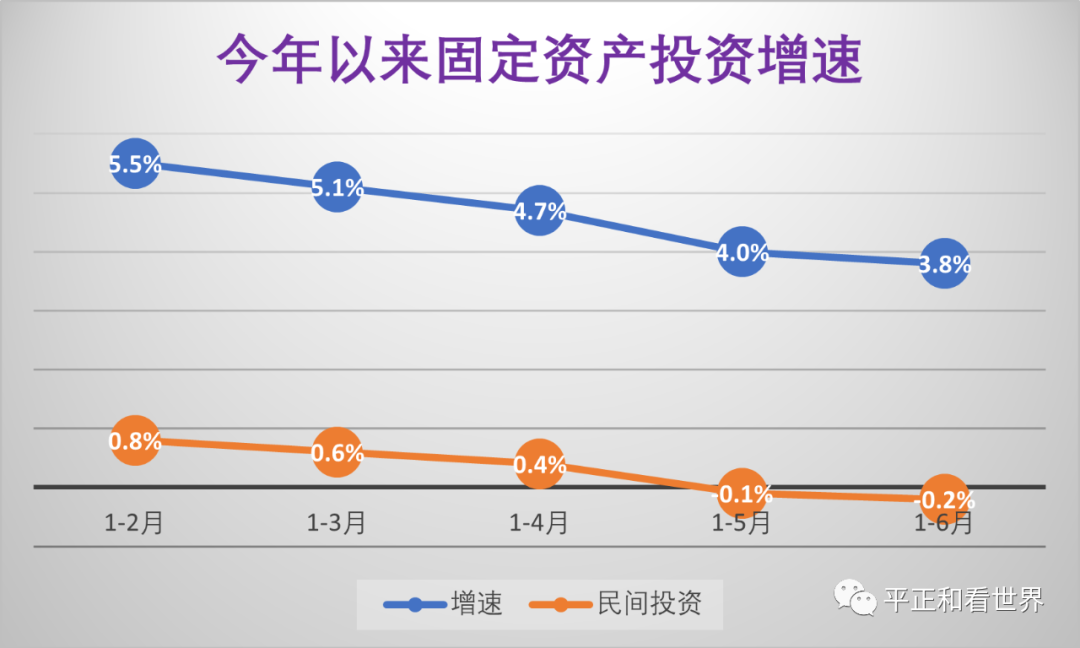

今年以来,固定资产投资增速持续下行,增速从1-2月份的5.5%,下滑到1-6月份的3.8%。

而今年以来民间固定资产投资增速始终低位徘徊、持续下行。从今年1-2月份的0.8%,到5月份开始出现负增长,而到6月份已经下降到-0.2%。

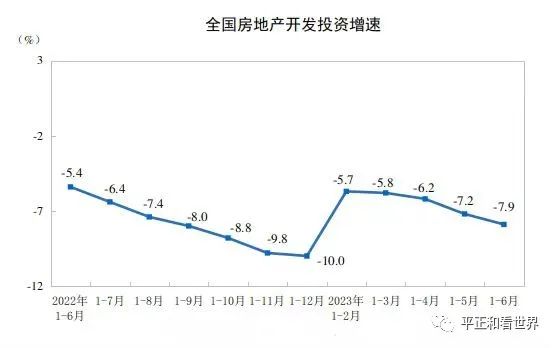

从房地产来看,今年以来房地产开发增速始终处于负增长状态,且萎缩幅度在不断扩大,从1-2月的-5.7%,扩大到1-6月的-7.9%。其中,上半年房屋施工面积同比下降6.6%,销售面积同比下降5.3%,房企到位资金下降9.8%,商品房待售面积增加了17%。

作者:平和君